Debt to Income Ratio (DTI) adalah rasio yang digunakan untuk mengukur kemampuan seseorang dalam membayar utang berdasarkan perbandingan antara total kewajiban utang dengan pendapatan yang dimiliki. DTI adalah salah satu indikator penting yang digunakan oleh lembaga keuangan, seperti bank, untuk menilai kelayakan kredit seseorang sebelum menyetujui pinjaman. Semakin rendah rasio DTI, semakin besar kemungkinan pemohon kredit dianggap mampu membayar kembali pinjaman.

Rasio DTI membantu lembaga keuangan dalam memahami seberapa besar beban utang seseorang dibandingkan dengan pendapatan bulanan mereka. Jika beban utang terlalu tinggi dibandingkan dengan pendapatan, risiko gagal bayar lebih besar, sehingga pinjaman bisa ditolak atau diberikan dengan syarat yang lebih ketat.

Pengertian Debt to Income Ratio (DTI)

Debt to Income Ratio (DTI) adalah perbandingan antara total pembayaran utang bulanan dengan pendapatan kotor bulanan seseorang. Rasio ini dinyatakan dalam bentuk persentase dan digunakan untuk menilai apakah seseorang memiliki terlalu banyak utang dibandingkan dengan pendapatan yang mereka hasilkan.

Sebagai contoh, seseorang dengan rasio DTI yang tinggi memiliki beban utang yang besar relatif terhadap pendapatan mereka, yang menunjukkan risiko kredit yang lebih tinggi bagi pemberi pinjaman. Sebaliknya, rasio DTI yang rendah menunjukkan bahwa seseorang memiliki beban utang yang terkendali, sehingga lebih mungkin untuk memenuhi kewajiban pembayaran.

Rumus Debt to Income Ratio (DTI)

Rumus untuk menghitung DTI adalah sebagai berikut:

- Total Pembayaran Utang Bulanan: Semua pembayaran bulanan yang wajib dilakukan, termasuk cicilan kredit, hipotek, pinjaman kendaraan, tagihan kartu kredit, dan kewajiban utang lainnya.

- Pendapatan Kotor Bulanan: Total pendapatan bulanan sebelum pajak atau potongan lainnya, termasuk gaji, bonus, pendapatan dari bisnis, dan sumber pendapatan lainnya.

Contoh Perhitungan Debt to Income Ratio (DTI)

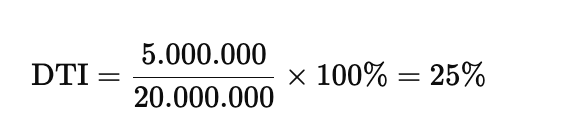

Misalnya, seseorang memiliki total pembayaran utang bulanan sebesar Rp5.000.000, yang mencakup cicilan rumah, pinjaman kendaraan, dan tagihan kartu kredit. Sementara itu, pendapatan kotor bulanan mereka adalah Rp20.000.000. Maka DTI orang tersebut dihitung sebagai berikut:

Dalam contoh ini, DTI orang tersebut adalah 25%, yang berarti 25% dari pendapatan bulanan mereka digunakan untuk membayar utang.

Kategori Debt to Income Ratio (DTI)

DTI umumnya digunakan oleh pemberi pinjaman untuk menilai apakah seseorang memiliki beban utang yang terkendali. Berikut adalah beberapa kategori DTI yang umumnya digunakan oleh lembaga keuangan:

- DTI < 36%: Rasio sehat. DTI di bawah 36% dianggap sehat dan menunjukkan bahwa individu memiliki beban utang yang terkelola dengan baik. Lembaga keuangan cenderung lebih mudah memberikan pinjaman kepada individu dengan DTI di bawah 36%.

- DTI 36%-43%: Rasio yang perlu diperhatikan. Meskipun masih dianggap dapat diterima, DTI dalam kisaran ini menandakan bahwa beban utang mulai mendekati batas yang perlu diwaspadai.

- DTI 43%-50%: Rasio risiko tinggi. Jika DTI mencapai 43% atau lebih, ini biasanya menjadi batas maksimal yang diterima oleh banyak lembaga pemberi pinjaman, khususnya untuk produk seperti hipotek. Peminjam dengan DTI pada level ini mungkin mendapatkan pinjaman dengan bunga lebih tinggi atau persyaratan yang lebih ketat.

- DTI > 50%: Rasio berisiko. DTI di atas 50% dianggap sangat tinggi dan berisiko bagi lembaga keuangan. Individu dengan DTI sebesar ini mungkin akan kesulitan mendapatkan pinjaman baru, karena mereka dinilai memiliki kemampuan pembayaran yang rendah dan berpotensi mengalami gagal bayar.

Fungsi dan Pentingnya Debt to Income Ratio (DTI)

Debt to Income Ratio (DTI) adalah alat penting yang digunakan untuk mengevaluasi kesehatan keuangan seseorang, baik oleh lembaga keuangan maupun oleh individu itu sendiri. Berikut adalah beberapa fungsi utama dari DTI:

1. Penilaian Kelayakan Kredit

Lembaga keuangan menggunakan DTI untuk menilai apakah calon peminjam layak diberikan pinjaman. DTI membantu pemberi pinjaman menilai risiko gagal bayar, sehingga mereka bisa menentukan jumlah pinjaman, suku bunga, dan jangka waktu pembayaran yang sesuai.

2. Mengelola Beban Utang

DTI juga membantu individu dalam mengelola utang mereka sendiri. Dengan mengetahui DTI, seseorang dapat mengevaluasi apakah mereka memiliki beban utang yang terlalu besar dan apakah perlu menyesuaikan pengeluaran atau mencari cara untuk mengurangi utang.

3. Menentukan Kemampuan Membayar Pinjaman

Dengan menggunakan DTI, peminjam bisa memperkirakan kemampuan mereka dalam membayar pinjaman baru tanpa membebani keuangan pribadi. DTI yang rendah menunjukkan bahwa seseorang masih memiliki ruang untuk berutang jika diperlukan.

4. Persyaratan Pinjaman

Banyak pemberi pinjaman menetapkan batas DTI tertentu untuk berbagai jenis produk kredit, seperti hipotek, pinjaman pribadi, atau kredit kendaraan. Calon peminjam dengan DTI tinggi mungkin perlu menawarkan jaminan lebih besar atau menerima suku bunga yang lebih tinggi untuk mendapatkan pinjaman.

Cara Menurunkan Debt to Income Ratio (DTI)

Jika DTI Anda terlalu tinggi, ada beberapa cara yang bisa Anda lakukan untuk menurunkan rasio DTI dan meningkatkan peluang mendapatkan pinjaman dengan syarat yang lebih baik:

1. Kurangi Utang

Langkah paling efektif untuk menurunkan DTI adalah dengan mengurangi total utang yang dimiliki. Ini bisa dilakukan dengan melunasi utang yang ada, seperti kartu kredit atau pinjaman pribadi, lebih cepat dari jadwal yang telah ditentukan.

2. Tingkatkan Pendapatan

Selain mengurangi utang, Anda juga bisa menurunkan DTI dengan meningkatkan pendapatan. Tambahan pendapatan dari pekerjaan tambahan, bisnis sampingan, atau investasi dapat memperbaiki rasio DTI Anda.

3. Hindari Utang Baru

Hindari mengambil utang baru atau membuka jalur kredit tambahan, terutama jika Anda sudah memiliki DTI yang tinggi. Menambah beban utang hanya akan memperburuk rasio DTI.

4. Pertimbangkan Konsolidasi Utang

Jika Anda memiliki beberapa utang dengan suku bunga tinggi, pertimbangkan untuk melakukan konsolidasi utang. Ini dapat menyederhanakan pembayaran bulanan Anda dan, dalam beberapa kasus, menurunkan total pembayaran bulanan, yang pada gilirannya menurunkan DTI.

5. Pertahankan Anggaran yang Ketat

Mengelola anggaran dengan baik membantu Anda mengurangi pengeluaran yang tidak perlu dan menyisihkan lebih banyak pendapatan untuk membayar utang, sehingga menurunkan rasio DTI Anda.

Peran DTI dalam Pengajuan Pinjaman

Debt to Income Ratio (DTI) adalah faktor utama yang dipertimbangkan oleh pemberi pinjaman ketika Anda mengajukan produk kredit tertentu, seperti:

1. Hipotek (Kredit Pemilikan Rumah)

Untuk hipotek, DTI memainkan peran besar dalam menentukan kelayakan kredit. Di banyak negara, termasuk Indonesia, batas DTI yang diterima untuk hipotek biasanya sekitar 43%. Jika DTI Anda melebihi angka ini, Anda mungkin kesulitan mendapatkan persetujuan untuk kredit rumah.

2. Pinjaman Pribadi

Banyak pemberi pinjaman pribadi menetapkan batas DTI sekitar 36%-43%. DTI yang lebih tinggi mungkin masih dipertimbangkan, tetapi sering kali akan disertai dengan bunga yang lebih tinggi atau jangka waktu pembayaran yang lebih singkat.

3. Kartu Kredit

Saat mengajukan kartu kredit, DTI juga menjadi salah satu faktor yang dipertimbangkan oleh penerbit kartu. Meskipun batas DTI tidak selalu ditetapkan secara eksplisit, DTI yang lebih rendah sering kali meningkatkan peluang Anda untuk mendapatkan batas kredit yang lebih tinggi dan suku bunga yang lebih rendah.

4. Pinjaman Kendaraan

DTI juga menjadi pertimbangan penting ketika mengajukan kredit kendaraan. DTI yang tinggi bisa membuat Anda menghadapi bunga yang lebih besar atau persyaratan pembayaran uang muka yang lebih tinggi.

Kesimpulan

Debt to Income Ratio (DTI) adalah ukuran penting dalam mengelola keuangan pribadi dan menentukan kelayakan kredit. DTI membantu pemberi pinjaman menilai kemampuan seseorang untuk mengambil pinjaman tambahan berdasarkan perbandingan antara total utang dan pendapatan mereka. Semakin rendah DTI, semakin besar peluang seseorang mendapatkan pinjaman dengan syarat yang lebih baik.

Dengan memahami cara menghitung DTI dan cara menurunkan DTI, individu dapat mengelola beban utang dengan lebih efektif dan mempersiapkan diri untuk pengajuan kredit yang lebih sukses. Sebelum mengajukan pinjaman, penting bagi Anda untuk memeriksa DTI Anda dan memastikan bahwa rasio tersebut berada dalam kisaran yang sehat agar peluang persetujuan pinjaman meningkat.

Jika Anda ingin mendiversifikasi portofolio investasi Anda, EKUID menawarkan peluang securities crowdfunding dengan potensi return hingga 15%. Bergabunglah dengan EKUID sekarang dan mulai investasi Anda dengan lebih cerdas!

Yuk Cek Berbagai Proyek Menarik di EKUID